让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

【阛阓概览】

PX:国内一主流供应商9月PX左券结算价在9525元/吨承兑(现金在9500元/吨)。

PTA:中国大陆装配变动:本周装配复原臆想,海南逸盛200万吨,虹港250万吨、嘉通250万吨仍是复原广宽,逸无际化陡然降负后复原,能投100万吨谋划内泊车,至周四PTA负荷提高至83.3%。另字据PTA装配日产/(国内PTA产能/365)缱绻,至周四PTA开工率在90.5%隔邻。备注:2023年8月新加入恒力惠州250万吨PTA产能,CCF产能基数调治至7894万吨。产能基数增多后,PTA负荷同行为整。

MEG:遗弃9月21日,中国大陆地区乙二醇举座开工负荷在63.29%(较上期飞腾1.60%),其中煤制乙二醇开工负荷在67.47%(较上期飞腾4.05%)。 2023年6月份起,中国大陆地区乙二醇总产能为2747.5万吨,煤制乙二醇总产能为913万吨,新增三江石化100万吨新装配。

聚酯:本周长丝、瓶片装配继续践诺教师八成减产,聚酯概括负荷有显明下滑。甩抄本周五,初步核算国内大陆地区聚酯负荷在88.5%。(2023年9月1日起,国内大陆地区聚酯产能基数调治至7871万吨。

【趋势强度】

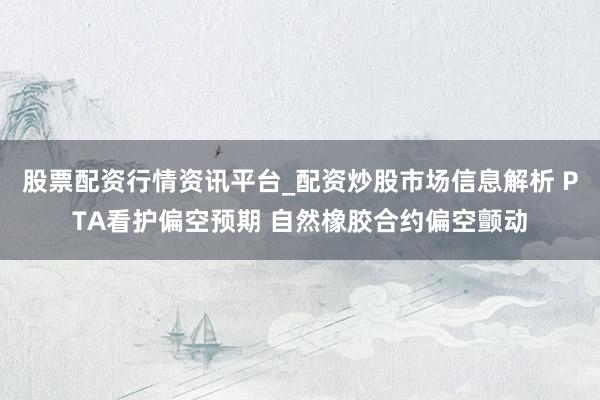

PTA趋势强度:0 MEG趋势强度:0

注:趋势强度取值范围为【-2,2】区间整数。强弱进度分类如下:弱、偏弱、中性、偏强、强,-2暗示最看空,2暗示最看多。

【不雅点及提议】

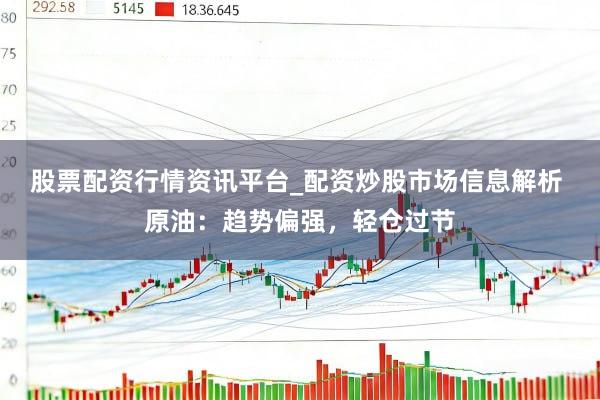

PTA:短期有回调,中恒久仍偏强。多PTA空PX,多LU空PTA。11-01反套。短期PTA的压力主要来自于两方面:1.末端需求欠安、聚酯负荷下落;2.制品油破钞见顶,汽油调油溢价回落。油品短期靠近回调,然俄罗斯不容制品油出口,导致油品下方空间不大,裂解价差将链接冲高。而化工端,末端纺服、饮料等破钞无法提供进一步朝上的运转,加上将来仍有新装配投产,PTA单月累库幅度仍有20万吨界限,因此加工费被压缩至低位,打出10月份逸盛的装配减产谋划,PTA加工费或将有一定维持。05合约上股票配资行情资讯平台_配资炒股市场信息解析,PTA加工费100元/吨陡立,守护逢低多加工费的操作。

股票配资行情资讯平台_配资炒股市场信息解析提示:本文来自互联网,不代表本网站观点。